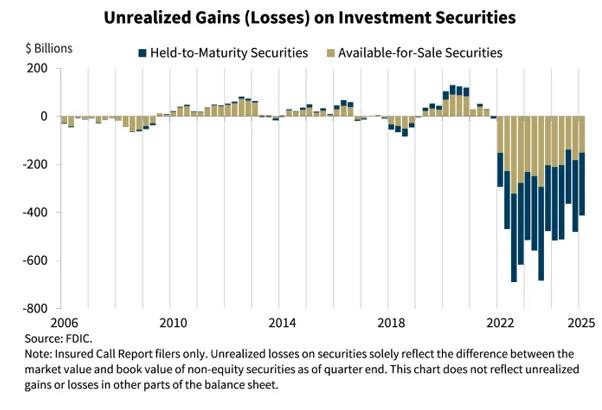

Grafik menunjukkan sedikit perbaikan pada Q1 dari kerugian yang belum terealisasi pada kepemilikan sekuritas bank, turun menjadi $413,2 miliar — tetapi FDIC memberi peringatan : “Namun, peningkatan suku bunga jangka panjang sejak akhir kuartal pertama kemungkinan akan membalikkan sebagian besar perbaikan dalam kerugian yang belum terealisasi ini jika diukur hari ini.” Menambahkan tanda suku bunga yang belum terealisasi pada pinjaman — yang sering kali diabaikan begitu saja dalam literatur karena tantangan pengumpulan data, tetapi tersedia dalam 10-K dan 10-Q — kemungkinan menempatkan kerugian durasi yang belum terealisasi dalam sistem perbankan di atas angka $1 triliun [i] .

Pada episode Odd Lots baru-baru ini dengan almanak investasi antropomorfis yaitu Michael Cembalest dari JPMorgan, Tracy mengakhiri acaranya dengan menanyakan "satu hal yang tidak banyak diketahui orang yang sedang Anda perhatikan saat ini."

Cembalest menanggapi, sebagian: “Salah satu narasi yang muncul dan menghilang tetapi mungkin muncul kembali adalah, masih ada kerugian terkait suku bunga yang belum terealisasi sebesar $500-700 miliar pada neraca bank. Itu belum hilang.”

Benar! Karena suku bunga tetap tinggi dalam jangka waktu yang lama, masalah yang mendapat begitu banyak perhatian seputar kegagalan Silicon Valley Bank (SVB) pada 10 Maret 2023 tetap ada, tetapi tanpa episode tambahan yang mirip SVB.

Dalam Profil Perbankan Triwulanan 2025-Q1 yang dirilis bulan lalu, FDIC membagikan bagan ini, seperti yang dilakukannya setiap triwulan:

Badan Perlindungan Konsumen Federal

Badan Perlindungan Konsumen FederalKetika mengukur kerapuhan sistem perbankan, ini adalah kerentanan yang tidak dapat dielakkan. Tentu saja, 'kita' yang berkuasa lebih suka tidak ada kerugian dalam sistem perbankan, jika semua hal lain sama. Namun, nilai tukar yang belum direalisasi mendapat terlalu banyak perhatian seputar kegagalan SVB — bank senilai $210 miliar dengan simpanan senilai $175 miliar — pada tahun 2023, yang kerugian suku bunga yang belum direalisasi pada buku sekuritas yang dimiliki hingga jatuh tempo (HTM) mendekati ukuran seluruh penyangga ekuitasnya.

Sungguh cerita yang lugas, bukan? Jika kerugian yang belum terealisasi = ekuitas, bank tersebut bangkrut, dan investor akan kabur. Namun, kerugian ini bukan rahasia, dan kerugian tersebut menurun pada saat SVB bangkrut. Mengapa SVB dan sejumlah bank lain tidak bangkrut pada kuartal ketiga 2022 atau kuartal ketiga 2023, ketika kerugian ini mendekati $700 miliar? (Dan dua kali lipatnya untuk kuartal ketiga 2023, ketika kita baru seperempat bangkit dari krisis perbankan tahun 2023?)

Untuk memahami kapan kerugian yang belum terealisasi 'penting' dari perspektif bank run, kita perlu menetapkan beberapa fakta tentang perbankan dan krisis 2023.

1. Aset pada neraca bank yang layak memang memiliki nilai yang berbeda dari yang disarankan oleh harga pasar .

Masalah kerugian yang belum terealisasi telah bertahan karena bank-bank memegang, katakanlah, US Treasuries yang membayar kupon 2% sementara imbal hasil 10 tahun telah bertahan di atas 4%. Namun, menandai kurva Treasury mengasumsikan menjual aset atau mendanainya pada tingkat Treasury — yang bukan kurva pendanaan yang tepat untuk menentukan harga aset bank. Untuk aset yang didanai dengan waralaba simpanan yang kuat dan stabil yang masih membayar sedikit atau tanpa bunga, Treasury 2% harusdihargai dengan harga premium . Ini berlawanan dengan intuisi — dan kemungkinan besar terutama bagi mereka yang selalu menyarankan solusi untuk krisis adalah membuat semua aset sesuai dengan harga pasar. Menggunakan harga sesuai dengan harga pasar akan menyiratkan bahwa bank-bank terbalik dalam bisnis spread mereka. Faktanya, bisnis itu sangat stabil; berikut FDIC lagi :

Badan Perlindungan Konsumen Federal

Badan Perlindungan Konsumen FederalDengan demikian, menggunakan akuntansi biaya historis untuk aset HTM ini mungkin merupakan kompromi yang cukup baik.

Penilaian tingkat pertama atas kerugian bank yang terus-menerus dan besar yang belum terealisasi selama tiga tahun terakhir seharusnya adalah: Neraca bank tetap menjadi teknologi yang luar biasa untuk menanggung risiko suku bunga .

Kita dapat memberi tahu bank untuk berhenti mengambil begitu banyak risiko suku bunga (seperti yang dilakukan banyak mitra internasional kita dalam berbagai tingkatan), tetapi risiko tersebut akan berpindah ke lembaga intermediasi lain atau akan berubah menjadi risiko kredit. Misalnya, kita dapat membuat semua kredit korporasi dan hipotek rumah tangga menjadi suku bunga mengambang, tetapi itu adalah dunia modifikasi PIK dan guncangan anggaran konsumen. Itu mungkin merupakan transmisi kebijakan moneter yang lebih langsung dan meluas [ii] tetapi apakah itu transmisi yang 'lebih baik' dan lebih tangguh daripada menjalankan kebijakan moneter melalui lembaga intermediasi keuangan yang bergerak dalam bisnis mengelola risiko ini? Itu tidak jelas.